Z informacji „Rzeczpospolitej" wynika, że Bank BPS zaproponował zrzeszonym u siebie bankom, aby te wykupiły certyfikaty inwestycyjne warte 15 mln zł w mającym powstać funduszu, który byłby właścicielem jego siedziby przy ul. Grzybowskiej w Warszawie. Dodatkowo miałyby objąć obligacje warte 115 mln zł i zabezpieczone hipotecznie na tej nieruchomości.

Główną korzyścią, którą miałyby odnieść banki spółdzielcze, byłaby możliwość zainwestowania w certyfikaty i stania się pośrednio właścicielem biurowca oraz ulokowania nadwyżek płynności w atrakcyjnie oprocentowane obligacje. Ciekawsze jednak są korzyści, które odniósłby bank: podniosłoby to jego wynik finansowy, a więc i współczynnik wypłacalności. To rodzi pytanie o kondycję banku – czy musi się uciekać do takich transakcji, by wykazać dobry wynik? BPS nie odpowiedział na nasze pytania w tej sprawie.

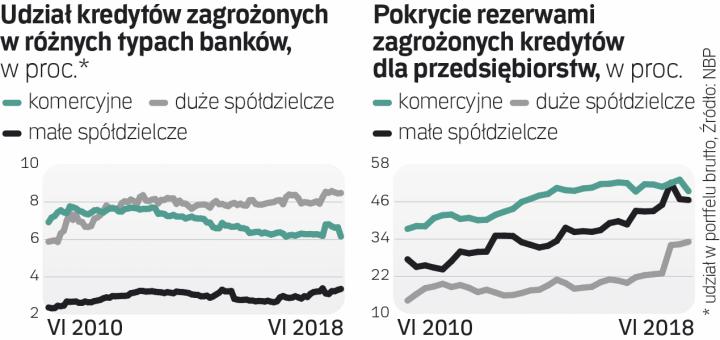

Przypomina to nieco sprawę Podkarpackiego Banku Spółdzielczego, największego obecnie pojedynczego banku tego typu w Polsce, który w raporcie za 2015 r. wykazał dodatkowe 47 mln zł zysku dzięki przeniesieniu do spółki zależnej znaku towarowego. Komisja Nadzoru Finansowego zaprotestowała i nakazała korektę raportu.

PBS Sanok nadal jest w słabej kondycji. Opublikował właśnie wstępne wyniki za 2018 r. – miał 48 mln zł straty netto z powodu dodatkowych odpisów wartości kredytów.